南昌的天气渐热,楼市的暖意似乎也在悄然传递。

不过,比起售楼处的人气,更让业内人感兴趣的,是土地市场的风向。

最近,南昌市自然资源规划局首次公布了《南昌市本级2026年度土地供应计划表》

这份“藏宝图”一出来,就预示了未来两年南昌楼市的主战场在哪里。

(数据来源:市自然资源规划局)

从这份供应清单来看,今年的关键词很明确:

回归主城,聚焦改善。

那些曾经在外围新区遍地开花的景象,正被有序收缩。

取而代之的,是各个区域核心地段的“精耕细作”。

作为地产老兵,今天我们就来拆解一下这份计划表,看看南昌主城各区,今年都将上演怎样的“龙争虎斗”。

1、西湖区:331亩,全城的“聚光灯”已就位

如果说今年南昌楼市有一个绝对的主角,那非西湖区莫属。

331亩的供应量,让它毫无悬念地稳居榜首。

这不仅仅是数量的胜利,更是市场价值的体现——西湖区,既有流量,又能稳住价格。

2026年的西湖区,注定是星光熠熠的一年。

既有产投锦天江澜携一线江景资源呼啸而来,也有保利和煦紧抓“书包”红利即将亮剑。

(保利中大*朝阳和煦)

再加上已经在市场上稳扎稳打的市政锦绣朝阳、建发观云,以及那独一档的改善产品——邦泰观潮起,西湖区几乎集结了所有能打的“王牌”。

这里,将成为全城刚改和改善客群目光的聚焦点。

当这些项目在总价段上形成“内卷”,对购房者来说,是幸福的选择题;但对开发商而言,则是一场关于产品力和品牌力的硬仗。

九龙湖区:量能提升显著

九龙湖板块今年1-3月整体成交量提升明显,但成交高度集中在几个典型红盘。

从后续供货看,到了下半年,板块内可能仅剩一个主力项目在售。

再看土地端

红谷滩区今年146亩的供应计划,大概率仍会集中于九龙湖板块(也不排除红谷滩中心区出现零星供地的可能)。

值得注意的是,去年12月九龙湖集中供应的4块地中,有3块由市政拿下。

若这些地块采取有序放量的策略,整体供货节奏将保持平稳。

叠加今年新增的146亩供应,未来九龙湖板块依然能够维持市场热度,实现稳步走量。

对于购房者而言,这意味着在九龙湖买房,选择空间依然存在,但也不必担心供应井喷带来的价格动荡。

对于开发商而言,把握好推盘节奏,将是稳中求进的关键。

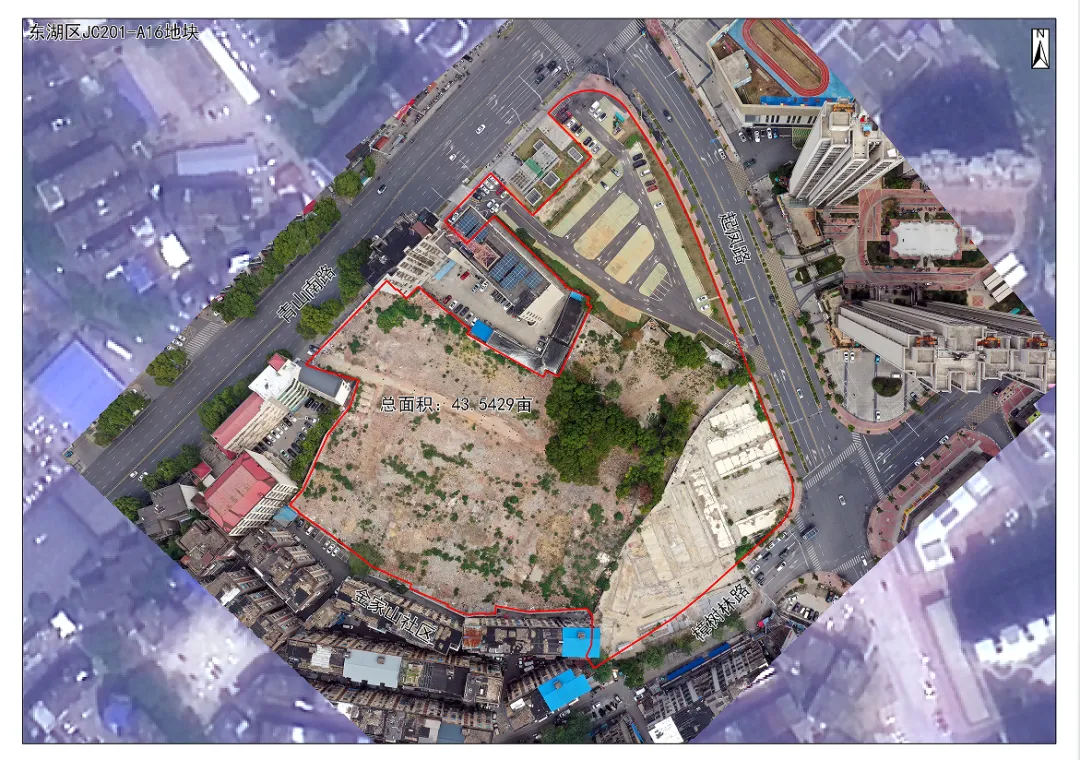

东湖区:老城“破冰”,3999元的起拍价是个信号

东湖区作为南昌的老城核心,市场一直以来呈现典型的内生型特征

去年整体仍有成交,目前区域内的主力盘多处于尾盘状态,剩余项目多为旧规产品。

今年的165亩供应,无疑将为沉寂已久的老城注入新血。

尤其值得关注的是预计4月下旬供地的“金家山地块”。

(图片来源于自然资源局官网)

3999元/㎡的起拍楼面价,在这个地段确实有些“意外”。

但更让人心动的,是它的区位条件

地块紧邻地铁,距离八一广场仅3公里。

这种通勤便利度,对于老城内生客户乃至部分外溢刚需,都有着不小的吸引力。

这个价格,更像是一种务实的“让利”,意在吸引开发商入场。

成交应该不成问题,但最终花落谁手,将直接决定这个区域未来的产品格局。

青云谱区:107亩的“温柔”

对于在青云谱深耕多年的地产人来说,这个区域从来都不缺成交量,缺的是利润空间。

107亩的供应量,看起来“温柔”了许多,但或许正是一种市场的自我调节。

前几年惨烈的价格战,给这个区域留下了不少“后遗症”,也让开发商对拿地盈利变得异常谨慎。

目前来看,青云谱的竞品态势相对缓和,上半年江铃板块预计有2个新盘入市。

但需要关注的是,如果朝阳板块的刚改产品与项目出现总价段重叠,客户选择上或存在一定分流可能。

青山湖区:181亩新地,遭遇40万方库存的“围堵”

青山湖区今年预计供应181亩,看似蓄势待发。

但通过实地调研发现,该板块的潜在库存量仍高达40余万方,加上目前还未入市的3个项目,未来的竞争态势可以说是“暗流涌动”。

对于有意向在青山湖区置业的购房者来说,这或许是个好消息,意味着选择多、议价空间大。

但对于开发商而言,如何在存量与增量之间找到平衡,如何精准定位产品,将成为能否在青山湖立足的关键。

写在最后:

纵观今年的土地供应,我们可以清晰地看到,南昌楼市正进入一个“精细化管理”的时代。

供应量不再是唯一的衡量标准,地段价值、产品力、库存周期,这些变量交织在一起,共同决定了未来的市场走向。

对于购房者而言,层出不穷的新规、恢弘的展示区、气派的大门固然让人耳目一新,但越是眼花缭乱的时候,越要回归本心:

明确自己的需求,选择真正适合自己的房子。

毕竟,市场越理性,选择的容错率就越低,让我们拭目以待。

免责声明: 本文所引用的土地供应数据来源于南昌市自然资源规划局官方网站及相关公开信息。如有内容涉及违规或不当之处,请及时联系我们,我们将第一时间进行处理

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?