(注:本文为个人经验分享,不构成任何贷款推荐或金融服务)

📝 客户真实画像&背景

今天分享的这位客户,是南昌本地一位普通上班族,情况在南昌打工人里非常典型:

- 工作:国企正式员工,公积金连续缴纳满2年

- 征信:无当前逾期,近半年查询次数稳定,信用卡使用率控制在60%以内

- 负债:有一笔小额信用贷月供,整体负债率在合理范围

- 需求:近期有装修资金缺口,希望申请一笔长期限、低月供的消费贷,缓解还款压力

客户之前自己在APP上申请过两次,要么额度很低,要么直接被拒,一度以为自己资质不好,很难申请。

✅ 预审结果新鲜出炉!

在帮客户梳理了申请思路、核对了材料细节后,提交的预审顺利通过!

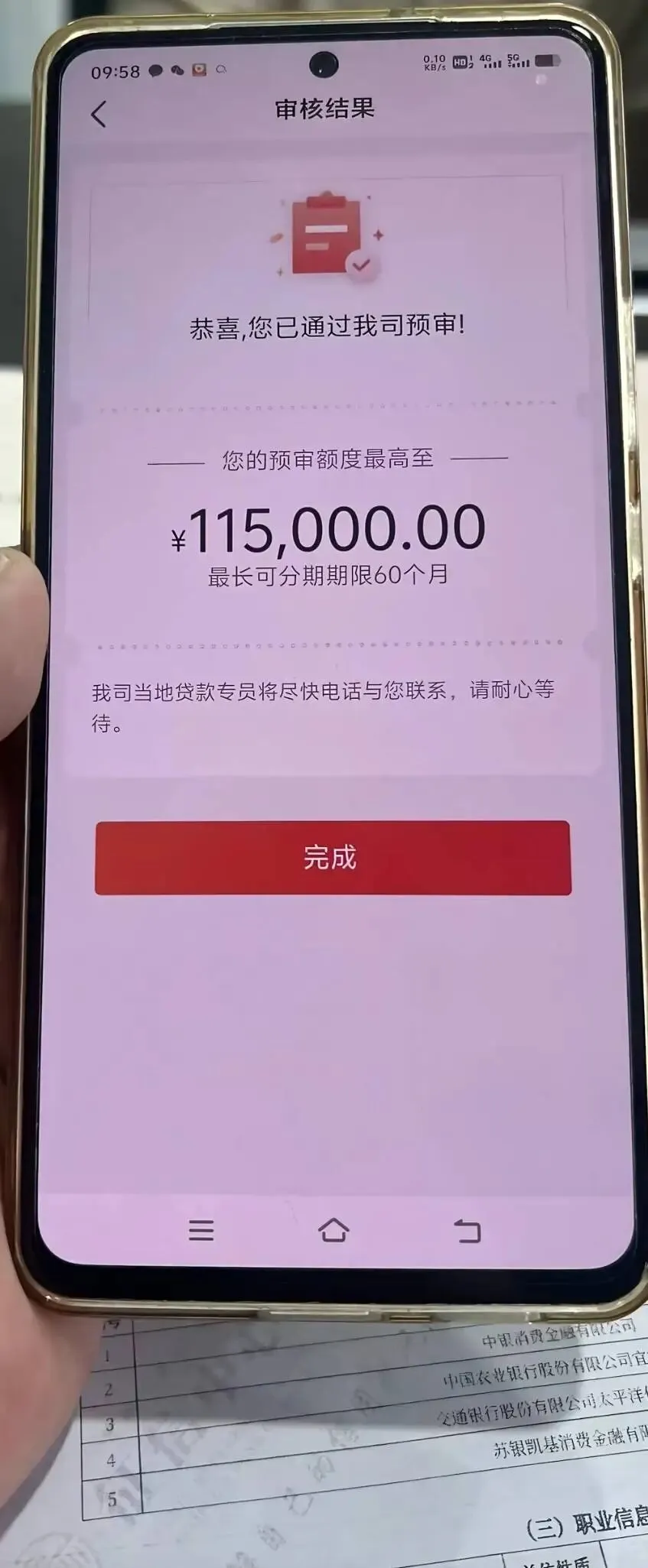

- 最高预审额度:¥115,000.00

- 最长可分期期限:60个月

- 后续由银行/持牌消费金融机构专员直接对接客户本人办理

(附客户预审结果截图,已隐去所有个人敏感信息)

重要提示:预审额度≠最终放款额度,最终审批结果、利率、期限等均以银行/持牌消费金融机构官方终审及合同条款为准。

💡 这次能顺利通过,关键做对了这几点

很多朋友申请贷款被拒,不是资质真的不行,而是申请方式、材料准备踩了坑。这次帮客户调整了这几个关键细节:

1. 匹配了和客户资质适配的产品

客户是国企公积金客户,我们优先帮他匹配了对国企员工友好、额度上限高、期限长的银行消费贷产品,而不是盲目乱申请,避免了征信查询次数过多的问题。

2. 优化了申请材料的呈现方式

客户之前自己申请时,流水、收入证明的材料准备不规范,银行无法清晰判断他的还款能力。我们帮他梳理了流水和收入材料,让银行能直观看到他的稳定收入来源,提高了审批通过率。

3. 提前排查了征信细节问题

帮客户提前核对了征信报告里的查询记录、负债情况,提前规避了一些容易被银行判定为“高风险”的细节,比如信用卡账单日的临时高负债、未结清的小额网贷等。

⚠️ 给南昌朋友的合规&避坑提醒

很多人第一次接触这类申请,很容易踩坑,这里必须给大家划重点!

1. ❌ 拒绝任何“先收费再帮你下款”的服务

正规银行/持牌消费金融机构,不会在放款前收取任何手续费、服务费、保证金,凡是说“先交钱再帮你下款、包过审批”的,100%是骗局,千万别信!

2. ❌ 拒绝“无视征信、黑户包过”的虚假宣传

所有正规放款渠道,都会查询个人征信报告,不存在“无视征信、包过审批”的渠道,这类宣传要么是骗钱,要么是引导你借高息违规贷款,风险极大。

3. ✅ 理性评估自己的还款能力

不管预审额度给了多少,一定要结合自己的实际收入情况,评估每月还款压力,不要盲目申请超出自己承受能力的额度,避免后续逾期影响征信。

4. ✅ 所有申请必须通过官方渠道办理

最终的贷款申请、签约、放款,都必须通过银行/持牌消费金融机构的官方APP、线下网点办理,不要把个人信息、银行卡交给第三方操作,谨防信息泄露和诈骗。

💬 写在最后(真心话)

我做这个个人号,只是想把自己了解到的真实申请经验、避坑知识分享给南昌的朋友,帮大家少踩一点坑,多了解一点真实的情况。

所有内容仅为个人经验分享,不构成任何贷款推荐、邀约或金融服务建议。大家如果有疑问,可以在评论区留言交流,但最终的申请操作,一定要通过银行/持牌消费金融机构的官方渠道办理,所有合同条款都要以官方为准,务必谨慎!

1. 本公众号为个人分享号,所有内容仅为个人经验分享,不构成任何贷款推荐、邀约或金融服务建议。

2. 文中所有案例、数据均为用户真实预审结果,预审额度≠最终放款额度,最终审批结果、利率、期限、还款方式等均以银行/持牌消费金融机构官方终审及合同条款为准。

3. 本公众号内容仅作信息交流使用,不代表任何银行或金融机构的观点,所有因参考本文内容而产生的任何决策及后果,均由用户自行承担。

4. 任何贷款申请均需通过银行/持牌消费金融机构的官方渠道办理,切勿轻信非官方渠道的收费服务、虚假承诺,谨防诈骗。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?