这是“因审而立|水务集团编年史”系列第十篇。

写到洪城环境,样本的气质又变了。它不是全国性市场化水务平台,也不是港股跨区域平台,而是一家从南昌供水体系里长出来、靠上市和多次资产注入,把污水处理、燃气、固废和工程业务一层层叠上来的地方公用事业上市公司。

上一篇创业环保,讲的是“老上市公司重组转型成水务环保平台”;洪城环境的主线则不同——一家地方水业上市公司,沿着同一座城市的公用事业体系,不断把新资产装进来。从“洪城水业”到“洪城环境”,名字一变,业务边界也跟着变了。

图1 洪城环境发展长图时间线

一、起点:南昌水业体系发起设立的上市平台

洪城环境的前身,是江西洪城水业股份有限公司。

根据洪城环境2024年年度报告,公司于2001年由南昌水业集团有限责任公司、南昌市煤气公司、泰豪软件股份有限公司、北京市自来水集团有限责任公司和南昌市公用信息技术有限公司五家发起人共同发起设立,总股本9000万股。南昌水业集团作为主发起人,把南昌供水体系中的经营性资产放进股份公司。

2004年6月1日,公司在上海证券交易所挂牌上市,向社会公众发行5000万股人民币普通股。也就是说,洪城环境最早进入资本市场时,讲的是“南昌水业”的故事:供水资产、城市公用事业、地方国资平台。

这和很多地方水务上市公司的第一步类似:先把区域供水资产证券化,再借助上市公司平台继续扩张。只不过,洪城环境后来的变化,远远超过了“供水公司”的边界。 |

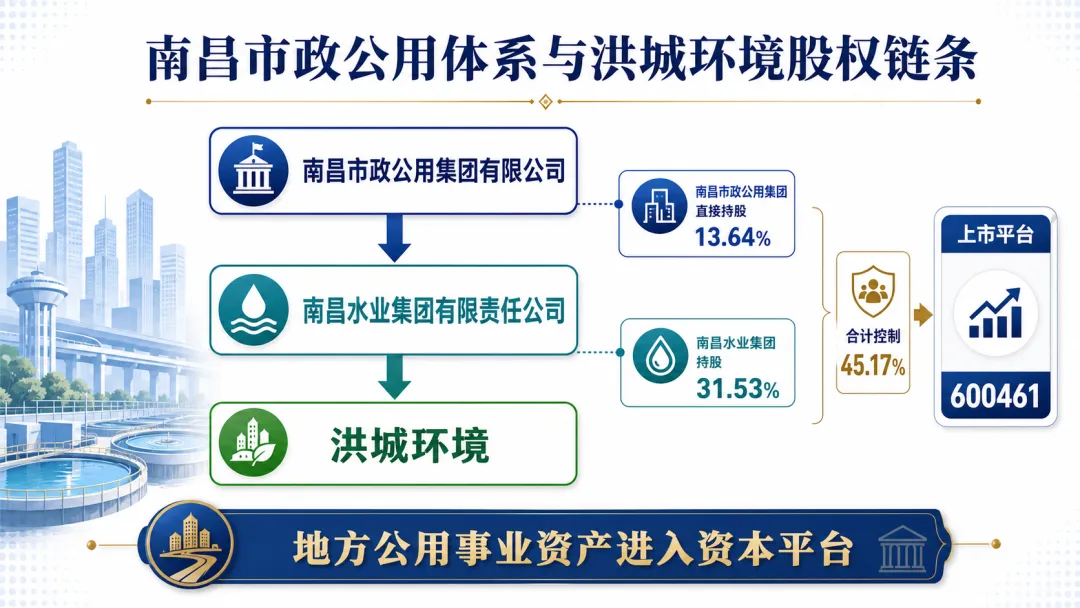

二、底层信用:南昌市政公用体系和南昌水业集团

读洪城环境,不能只看上市公司本体,还要看它背后的南昌市政公用体系。

2025年半年度报告披露,南昌水业集团有限责任公司是公司控股股东,持有404,904,557股,占总股本31.53%;南昌市政公用集团有限公司为公司实际控制人,直接持有175,132,822股,占总股本13.64%;南昌水业集团为南昌市政公用集团有限公司的全资子公司。两者合计形成45.17%的控制性股权基础。

这条链条很清楚:南昌市政公用集团在上层,南昌水业集团在中间,洪城环境是上市平台。

对于地方水务集团来说,股东背景不是一个简单标签,而是决定资产来源、业务边界和项目承接能力的关键因素。洪城环境后来的燃气、二次供水、污水处理、固废等业务,很多都和南昌城市公用事业体系内的资产整合有关。

图2 南昌市政公用体系与洪城环境股权链条

三、从“水业”到“环境”:几次资产注入改变了公司边界

洪城环境的成长,不是靠一次上市完成的,而是靠上市后的多轮资本运作和资产注入。

2006年,公司完成股权分置改革。2010年,公司非公开发行A股募集资金约11.60亿元,注册资本由1.4亿元增至2.2亿元。2011年,公司以资本公积向全体股东转增股本,注册资本进一步增至3.3亿元。

2015年,公司发行股份购买资产,并配套募集资金。2024年年报披露,公司2015年发行58,838,981股购买资产,非公开发行不超过54,824,144股新股募集配套资金。2018年,公司再次非公开发行不超过157,918,725股新股,股本继续扩大。

更关键的一步发生在2022年。根据相关批复和中国证监会核准文件,公司向南昌水业集团有限责任公司等发行股份及支付现金购买资产,并募集配套资金,最终非公开发行137,187,736股新股,分两批在2022年4月18日和2022年11月7日完成登记。

这些动作放在一起看,洪城环境的上市公司平台功能很明显:不是只维持原来的供水资产,而是持续承接城市公用事业资产。正是这些资产注入,使公司从“水业”扩展到“环境”。 |

公司完成工商名称变更后,证券简称于2021年5月6日起由“洪城水业”变更为“洪城环境”,证券代码600461不变。这个更名很有象征意义:原来的名字只覆盖供水和水务,新名字才能容纳水务、燃气、固废、工程和综合环境服务。

图3 从洪城水业到洪城环境的资产整合路径

四、业务版图:供水、污水、燃气、固废共同构成收入盘

洪城环境最值得写的地方,是它的业务结构很复合。

2024年,公司实现营业收入82.27亿元,同比增长2.22%;归属于上市公司股东的净利润11.90亿元,同比增长9.89%;经营活动产生的现金流量净额19.74亿元,同比增长14.19%。截至2024年末,总资产247.37亿元,归属于上市公司股东的净资产93.94亿元。

从收入构成看,2024年公司实现污水处理服务收入24.995亿元,占营业收入30.98%;燃气销售收入19.876亿元,占24.63%;污水环境工程收入10.390亿元,占12.88%;自来水销售收入9.915亿元,占12.29%;固废处理收入7.782亿元,占9.65%;给排水工程收入4.568亿元,占5.66%;燃气工程安装收入2.977亿元,占3.69%。

这组结构很能说明洪城环境的特点:它不是单一供水公司,也不是单一污水公司,而是“水务+燃气+固废+工程”的复合公用事业平台。 |

在自来水业务上,公司拥有南昌市城市公共供水管网所覆盖区域的供水以及城区水厂制水业务,拥有80余年供水运营管理经验、水厂10座、供水管网8000余公里、服务人口400万。

在污水处理业务上,公司业务分布在江西全省多个县市及浙江、辽宁等地区,拥有污水处理厂109座,江西省市场占有率超过80%。2024年年报披露,公司污水处理总设计规模为420.4万立方米/日。

在燃气业务上,公司旗下南昌市燃气集团是江西省用户规模最大的城市燃气运营商,拥有南昌市主要行政区域的管道燃气特许经营权。2025年半年报披露,公司天然气用户142.44万户,燃气管网长6058.9公里。

在固废业务上,公司旗下江西洪城康恒运营南昌市最大垃圾焚烧发电项目,处置能力达2400吨/日;温州宏泽热电处置废皮革及污泥等多类固废;相关平台还覆盖渗滤液、浓缩液等处理能力。

这就是洪城环境不同于传统水司的地方:水务仍是底座,但燃气和固废已经成为非常重要的第二、第三支柱。

图4 洪城环境2024年业务收入结构

五、经营画像:稳态经营背后,也有结构变化

洪城环境2024年的财务表现比较稳。

2024年,公司营业收入82.27亿元,同比增长2.22%;归母净利润11.90亿元,同比增长9.89%;扣非归母净利润11.58亿元,同比增长12.72%。这一年,公司经营现金流19.74亿元,明显高于归母净利润。

到2025年上半年,公司实现营业收入36.87亿元,同比下降6.54%;归属于上市公司股东的净利润6.09亿元,同比增长0.68%;扣非归母净利润6.05亿元,同比增长0.31%;经营活动产生的现金流量净额3.45亿元,同比下降43.39%。截至2025年6月末,总资产247.49亿元,归属于上市公司股东的净资产94.05亿元。

换句话说,洪城环境的利润端相对稳定,但收入和现金流仍会随工程业务节奏、燃气购销、污水处理费回款等因素起伏。它赚的不是单一水费,而是供水、污水、燃气、固废、工程拼起来的收入;任何一个板块的结算节奏一变,都会落到当期报表上。

从分红看,公司2024年度利润分配方案为每10股派现金股利4.64元,合计分配现金股利约5.96亿元。2025年半年报还披露,公司未来三年每年以现金形式分配的利润不少于当年实现的合并报表归属于母公司股东净利润的50%。对一个地方公用事业上市平台来说,稳定分红本身也是市场理解公司资产质量和现金流稳定性的重要信号。

六、洪城转债:这家公司最有辨识度的资本工具

如果只从水务集团编年史角度看,洪城环境最重要的投融资事件之一,是洪城转债。

2020年11月20日,公司公开发行可转换公司债券,债券简称“洪城转债”,代码110077,发行规模18亿元,期限6年,起止时间为2020年11月20日至2026年11月19日。2020年12月17日,洪城转债在上交所挂牌交易。

洪城转债采用阶梯票面利率:第一年0.2%、第二年0.4%、第三年0.6%、第四年0.8%、第五年1.5%、第六年2.0%。转股期为2021年5月26日至2026年11月19日,初始转股价格为7.13元/股。

可转债的妙处,在于它既不是普通债,也不是普通股:一边给公司提供低票面融资,一边又把未来股价、分红、转股价和股本稀释绑进同一个工具里。

洪城转债的转股价格随着年度分红多次调整:2021年7月9日调至6.71元/股,2022年7月7日调至6.21元/股,2023年7月4日调至5.78元/股,2024年7月4日调至5.34元/股,2025年7月4日调至4.88元/股。

截至2025年12月31日,洪城转债累计转股金额11.3153亿元,累计转股数量198,929,295股,占转股前公司已发行股份总额的20.9833%;未转股余额6.6847亿元,占发行总量37.1372%。也就是说,已有相当一部分完成转股,但仍剩约6.68亿元余额,要在2026年到期前,在转股与兑付之间做出选择。

把这只转债放进洪城环境的发展史里,意义不只是“公司发过一只债”。它说明地方水务环保上市平台在融资工具上已经不局限于银行贷款、定增和普通债券,而是会使用可转债这种兼具债务和股权属性的工具,为资产整合和业务扩张提供资金。 |

图5 洪城转债与资本工具演进

七、为什么洪城环境值得作为第十篇

洪城环境适合作为第十篇,是因为它把地方水务集团的另一种成长方式讲得很清楚。

第一,它是典型的地方供水上市平台起步。2001年设立、2004年上市,最初的底色是南昌水业和城市供水。

第二,它通过多次资产注入和资本运作,逐步把污水处理、燃气、二次供水、固废和工程业务放进上市公司。名字从“洪城水业”变成“洪城环境”,不是文案变化,而是资产边界变化。

第三,它形成了“水务+燃气”的双特许经营特征。很多水务上市平台会向固废、环卫、再生水延伸,但洪城环境的燃气板块占比很高,2024年燃气销售收入接近20亿元,占营业收入约四分之一。这让它和兴蓉环境、创业环保、重庆水务都不太一样。

第四,它使用洪城转债这一资本工具,给地方水务环保平台提供了一个可转债样本。对于资产重、投资期长、现金流相对稳定的公用事业公司来说,可转债是一种很有代表性的工具:前期融资成本低,后期能否转股取决于股价、分红和市场预期。

如果说重庆水务代表直辖市水务资产证券化,兴蓉环境代表省会城市水务环保上市平台,创业环保代表老上市公司重组转型,洪城环境代表的就是“地方水业上市公司通过持续资产注入,长成水务、燃气、固废协同平台”。

它不是规模最大的水务集团,也不是全国扩张最激进的公司。但它非常适合说明一个问题:地方公用事业平台的成长,很多时候不是从一个业务横向复制,而是在同一城市公共服务体系里,把水、气、固废、工程这些资产逐步装到一个资本平台里。

结语

洪城环境的发展史,可以压缩成一句话:它从南昌水业体系发起设立和上市,经过多轮定增、资产重组和可转债融资,逐步从供水上市公司成长为覆盖供水、污水、燃气、固废和工程业务的复合公用事业平台。

这家公司最值得看的,不只是“水务规模”,而是资产组合。水务提供基本盘,燃气提供另一条城市公用事业现金流,固废和工程则让平台向环境综合服务延伸。洪城转债则说明,在业务边界扩展之后,资本工具也会随之升级。

在水务集团编年史里,洪城环境这一篇提醒我们:所谓“水务集团”,到一定阶段以后,往往不再只是水。它可能是城市供水、污水处理、燃气能源、固废处置和工程建设共同组成的公用事业平台。名字里的“环境”,正是这条扩张路径留下的痕迹。

资料口径说明:本文主要参考江西洪城环境股份有限公司2024年年度报告、2025年半年度报告、洪城转债相关临时公告及公开披露资料。由于年度报告、半年度报告、转债公告和股权披露口径存在差异,文中数据以具体报告期和披露主体为准,仅用于行业研究和业务观察,不构成任何证券投资建议。

联系我们

联系交流:陈老师 18589254383联系地址:江苏省南京市雨花台区绿地之窗C5座4楼