|贷款专家从业10年

|擅长低息融资置换

|债务重组全国服务

上周有个南昌粉丝私信我。

说自己在上市公司上班,公积金交1.6万,征信没逾期,银行贷款居然被拒了。

我问他:你最近半年,有没有频繁点查询。

他也不太懂什么是查询。

一看征信,好家伙。

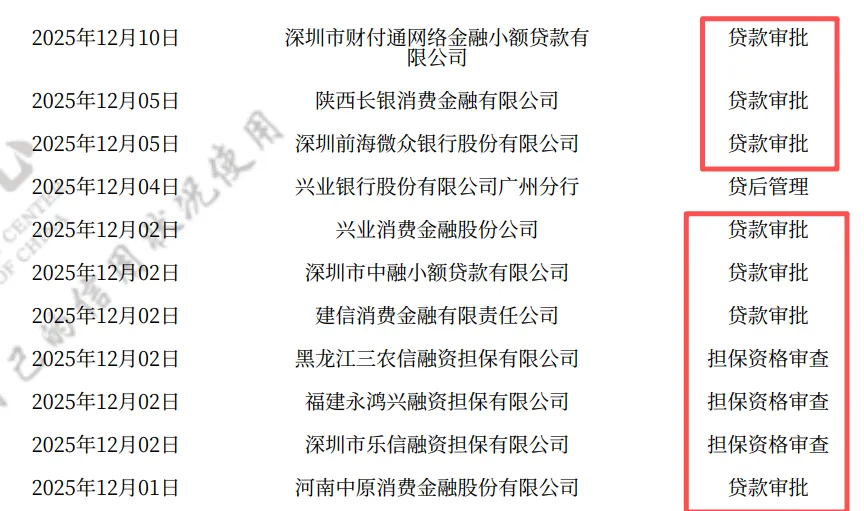

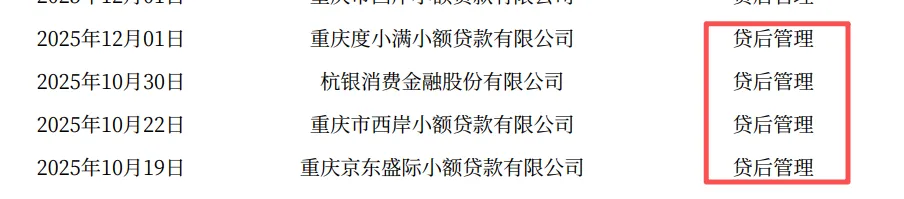

半年内,征信被查了28次。

南昌、九江、景德镇、萍乡、新余、鹰潭、赣州、吉安、宜春、抚州、上饶。

这就是典型的征信花。

很多人不知道,你每点一次"看额度",后台至少得调一次你的征信。

小陈,32岁,某互联网上市公司产品经理。

公积金基数1.6万,年收入40多万。按理说,是银行眼里的优质客户。

但他来找我的时候,手里攥着银行的拒贷通知。

"熊哥,我真的只是好奇,想知道自己有多少备用额度。"

他给我翻手机。

支付宝借呗、微信微粒贷、美团借钱、京东金条……

每个都点进去看过。有的还反复点了好几次,想看额度会不会涨。

结果呢?28次查询记录,明晃晃挂在征信报告上。

银行经理的原话是:您这征信太花了,我们没法批。

小陈当时懵了:我又没借啊,就点进去看了看。

查询分为硬查询和软查询。

贷款查询,是硬查询。

自己下载,是软查询。

前者计入查询次数,后者不计入。

小白角度,管理类不算,其他都算查询。

我跟小陈打了个比方。

征信查询记录就像你去相亲。

一个月见三五个人,正常,说明你在认真找。

但要是半年见了二十八个,一个都没成。

别人会怎么想?

"这人是不是有什么问题?怎么都没谈成?"

银行看你的征信查询,逻辑一模一样。

半年被查28次,全是"贷款审批"类型,但又没有实际放款记录。

银行会判断:这人到处申请,到处被拒,风险太高,我也不能批。

你看,讽刺的是,小陈压根没借几笔。

他就是手贱,看到"测额度"就想点。

结果真正需要钱的时候,银行不认他了。

小陈当时的情况是这样的:

名下72万负债。大部分是前两年创业失败欠下的,用网贷和信用卡分期扛着。

平均年化18%到24%。每月光还款就要3.5万。

他工资到手3万出头。

你算算,每月倒挂好几千。

他原本想借一笔银行低息贷款,把高息的置换掉。

结果征信花了,银行不批。

那怎么办?只能去借更高息的小贷来周转。

拆东墙补西墙。

窟窿越来越大。

小陈找到我,开口就问:

熊哥,能不能帮我找个渠道借钱?

我说:不急。

他现在最大的问题不是缺钱。

是征信被自己"作"花了。

银行不认,不是因为条件差。

恰恰相反,他条件很好。公积金1.6万、上市公司、稳定流水,哪样拿出来都是加分项。

但征信查询记录,把这些优势全抵消了。

我跟他说了一句话:

"你需要的不是借钱。是先把征信养回来。"

先盘点所有负债。哪些利息最高,哪些快到期。

把最紧急的几笔先垫上,保证不逾期。

这一步用的是正规资金机构的短期垫资。是有成本的,但比逾期上征信的代价,小太多了。

接下来5到6个月,一次贷款申请都不碰。

所有"测额度"的链接,看到就划走。

别管它说什么"不影响征信",统统不点。

信用卡正常用、正常还,保持账户活跃度。

等征信上的查询记录慢慢"沉"下去。

养了5个月左右,小陈的征信查询记录不再那么扎眼了。

我们帮他对接了几家适合他资质的银行。

重点强调公积金基数、单位背景、还款能力。

最终批下来一笔6年期的低息贷款。

用这笔钱,把之前那些年化18%、24%的网贷,全部结清。

月供从3.5万降到4800。

工资3万出头,以前还完倒挂几千。

现在还完还剩2万多。

这2万多,才是真正喘息的空间。

而且是先息后本,灵活度更高。

攒够了可以提前还本金,利息还能再省一笔。

很多人跟小陈一样,其实条件不差。

公积金、单位、流水,样样拿得出手。

但就是一些小习惯,把自己的路堵死了。

查额度这件事,看起来无害。

但每一次点击,都在你的征信上留下痕迹。

银行不会问你"为什么查"。它只看数据。

如果你想看看自己的征信状态,

这里有几个免费渠道:

人民银行官网:www.pbccrc.org.cn(每年2次免费)

云闪付App:搜索"信用报告"

部分银行App:招行、工行等都有入口

自己查自己,不影响征信,放心查。

先看清楚自己的情况,才能找到正确的出路。

顺便说一句:征信养护不是一朝一夕的事。

通常需要3到6个月,急不来。

但只要方向对了,时间会站在你这边。

江西省债务重组城市:

南昌债务重组

九江债务重组

景德镇债务重组

萍乡债务重组

新余债务重组

鹰潭债务重组

赣州债务重组

吉安债务重组

宜春债务重组

抚州债务重组

上饶债务重组