(一)新商品房-住宅篇

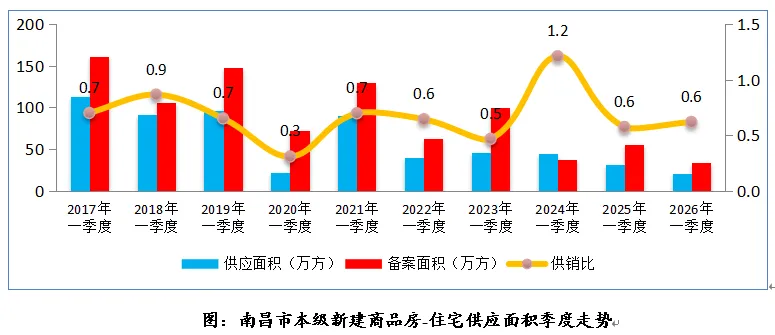

1、供应分析

据统计显示,2026年一季度南昌市本级商品房住宅供应21.2万㎡,同比下降33%;新房总备案面积34.27万㎡,同比下降38%。供应量和需求量比值为0.6。

2、成交分析

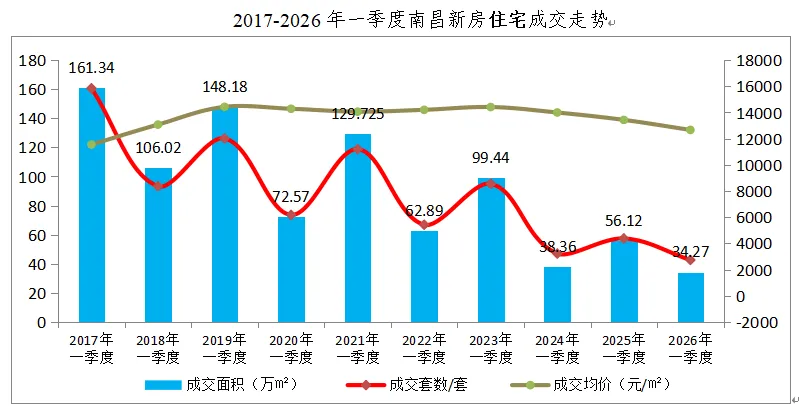

南昌市本级2026年一季度新建商品房住宅共成交2732套,同比下滑37.5%;成交面积34.27万㎡,同比下降38.9%;成交均价为12667元/㎡,同比下降5.7%;套均成交面积约125.4平方米,需求类型以改善型为主。

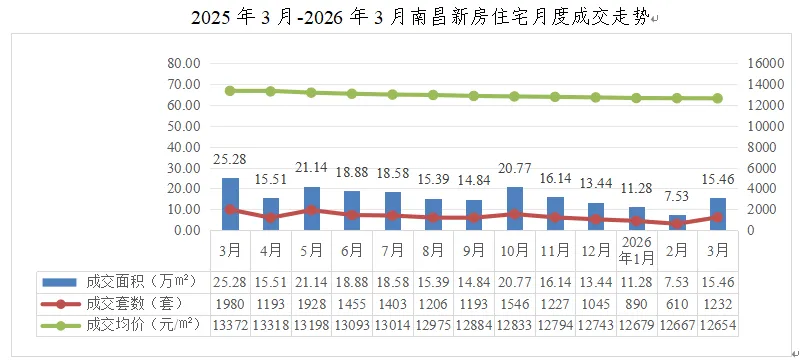

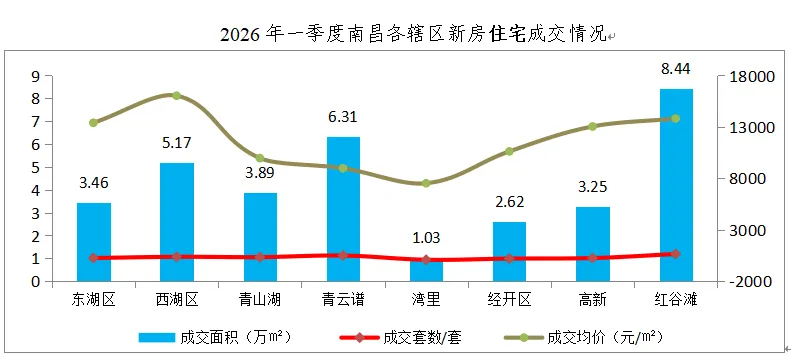

近十年来一季度新房住宅成交量走势整体呈现“V形反弹、震荡下行”的态势。其中,2017年、2019年和2021年构成三个显著高点,但峰值逐年走低。至2024年出现断崖式下滑;2025年在优惠政策刺激下小幅回升;2026年成交再度回落,成交面积仅34.27万㎡,较2017年高峰下跌约79%。此外,近三年成交价格持续下降,市场价格进入深度调整期。从每月成交量来看,整体低位运行,季节性规律明显。3月、5月、10月为相对高点,2月为春节淡季低谷。成交均价连续13个月下行,累计下跌718元/㎡,跌幅约5.4%,月均降价约55元/㎡,且尚无止跌信号。从各区域表现来看,市场呈现出明显的两极分化格局。成交量由红谷滩、青云谱、西湖区三强主导,合计占比约55%,其中,红谷滩在成交面积与成交套数上均位居第一。西湖区成交均价为全市最高,湾里区则为最低,两区价差超过2倍。改善型需求(集中于西湖、红谷滩、东湖)支撑着市场的高均价,而刚需盘集中的青云谱、青山湖两区则以量补价。3、库存分析

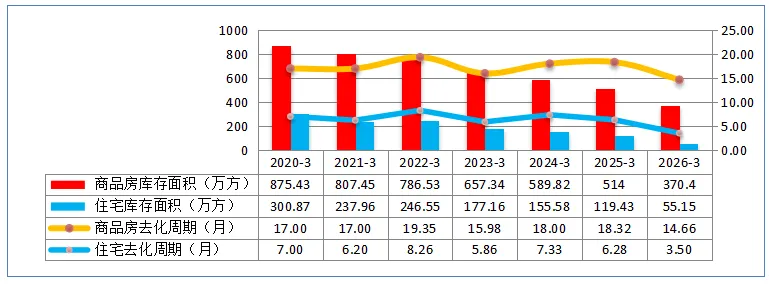

截至2026年3月末,南昌市市区住宅待售房源锐减至55.15万㎡,从年度数据看,商品住宅库存同比去年3月末下跌56.5%,按照住宅近一年月均去化量计算,住宅出清周期约3.5个月。4、销售榜单

从2026年一季度南昌新房住宅单盘成交TOP10数据来看,市场呈现出红谷滩领跑、西湖区紧随、多板块均衡破局的鲜明格局,且核心数据体现了“量价匹配、板块分化”的特征。

其中邦泰在本次榜单中的表现堪称南昌楼市的“现象级突围”,两个项目同时进入TOP3,实现了对南昌核心市场的快速抢占,其扩张速度与市场穿透力极具代表性。

一季度邦泰朗境成交190套,荣登南昌城区成交套数榜首,成为近期市场热度最高的楼盘楼盘,成交金额为2.59亿元。

(二)新商品房-非住宅篇

1、供应分析

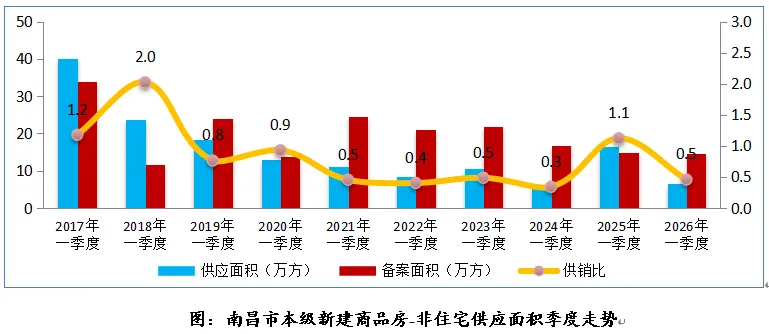

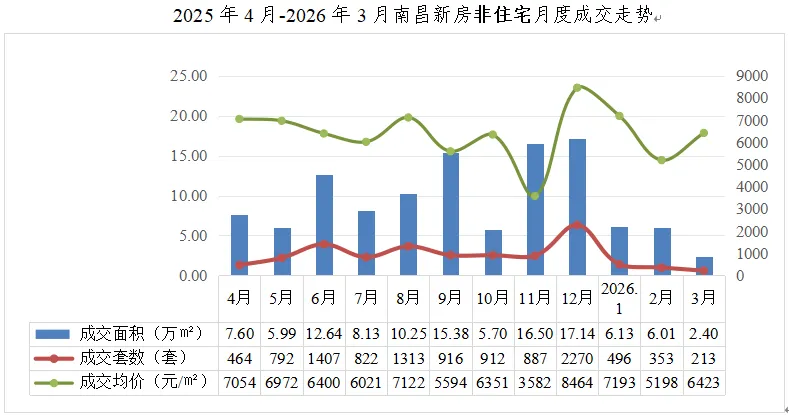

据统计显示,2026年一季度南昌市本级商品房非住宅供应6.67万㎡,同比下降60%;总备案面积14.54万㎡,同比微降1.8%。供应量和需求量比值为0.5。2、成交分析

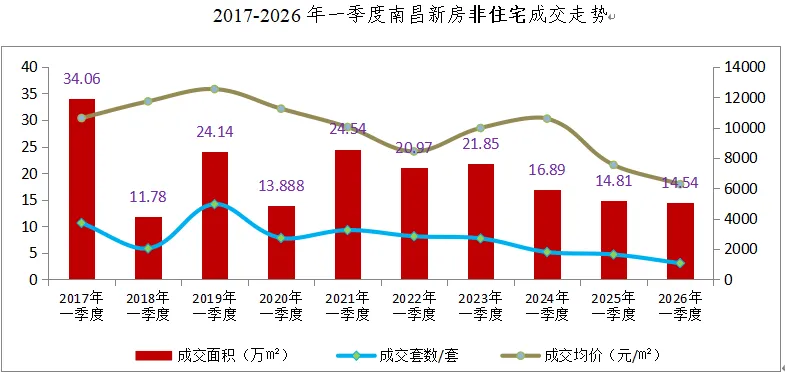

南昌市2026年一季度新房非住宅成交约1062套,同比下降35%,成交面积约14.54万㎡,同比微降1.8%。成交均价为6271元/㎡,同比下降17%。一季度成交套数跌幅与面积跌幅出现严重背离,核心原因是市场成交结构发生根本性变化:散户个人市场需求近乎绝迹,成交完全由企业整购、国资大宗收储等大额交易主导,单套成交面积显著抬升。从2017-2026年一季度长周期看,市场规模持续萎缩:成交面积从2017年34.06万㎡的峰值,回落至2026年14.54万㎡,仅为巅峰期的42.7%;成交套数从2017年一季度超4000套,跌至2026年1062套,跌幅超73%;成交均价从2017年约11000元/㎡的水平,一路下行至2026年6271元/㎡,同比下降17%,长周期价格近乎腰斩,价格体系持续崩塌。从月成交情况来看,南昌非住宅市场成交呈现脉冲式波动。成交面积在2025年12月冲高至17.14万㎡的峰值,2026年1-3月持续断崖式下跌,3月仅录得2.4万㎡。印证了市场已无常态化的散户交易支撑,单月数据表现完全取决于是否有大宗交易落地。3、库存分析

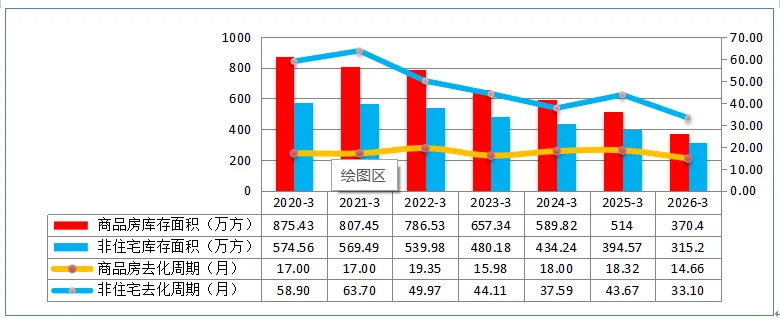

截至2026年3月末非住宅存量315.2万㎡,同比下降28%,按照非住宅近一年月均去化量计算,其出清周期约33.1个月,去化周期亦有所下降,但商业市场仍面临很大的库存压力。4、销售榜单

2026年1-3月南昌市商业备案套数前三名为:大悦城朝阳悦、地铁万科时代广场、赣电东方城。TOP10强项目中,中粮、建发、万科等房企均有项目入围。

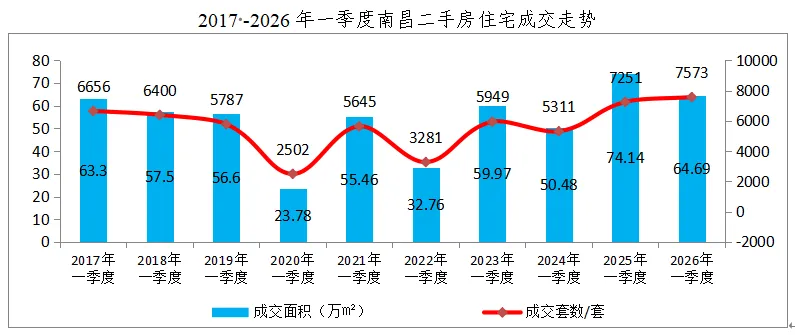

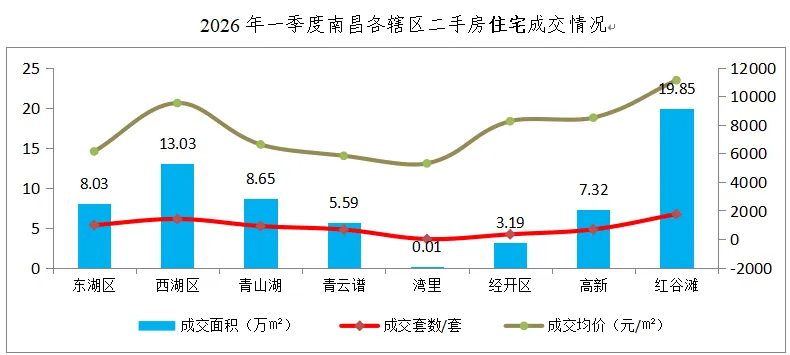

2026年一季度南昌市主城区二手房住宅成交量为7573套,同比微涨4.4%;成交面积约为64.69万㎡,同比下降12.75%;平均成交单套面积降至86平方米,以刚需为主。

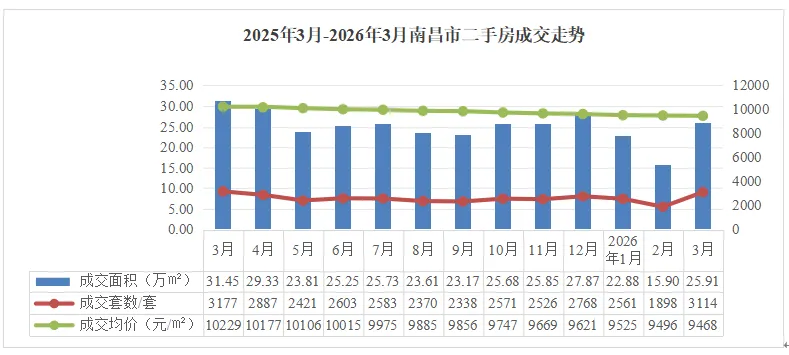

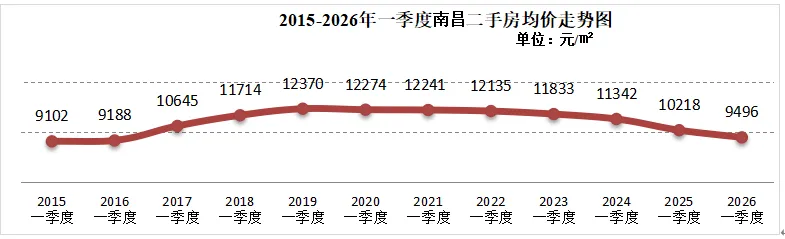

从近十年成交来看,抛开2020-2022三年疫情影响,二手房成交整体运行较平稳,且2025年、2026年市场以价换量,刚需积极入市,连续两年创历史新高。二手房市场已成为南昌楼市的主战场。凭借价格优势和即买即住的特性,二手房持续抢占市场份额,其住宅成交量已连续三年反超新房。从每月成交量来看,南昌市本级二手房月均成交2500套左右,成交面积约25.8万㎡,市场运行平稳。但成交均价持续缓慢下行,累计跌幅7.4%。二手房套均面积降至83㎡,说明总价敏感型客户成为主力,“刚需上车”需求旺盛。从全国范围来看,尽管当前二手房成交量上升,但一定程度上是业主“以价换量”的结果。从各区域表现来看,南昌二手房市场已形成“红谷滩引领、多区刚需分流”的格局。红谷滩区成交面积占全市的31%;其次为西湖区,占比20%。两区因配套成熟堪称南昌二手房市场的定海神针。2026年第一季度,南昌二手房成交均价已跌至9496元/平方米,较去年同期下滑7.1%。自2022年9月起,房价便一路走低,其间仅在2025年3月经历短暂反弹,随后再度持续下跌,如今已逼近十年前水平,并彻底跌破万元大关。3、库存分析

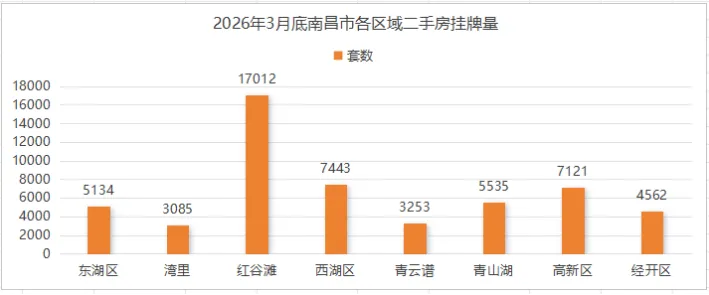

据贝壳二手房数据显示,截止到2026年3月底,南昌市本级二手房挂牌量达53145套,各区挂牌量都有百套的上浮,全市总量相较于2月上浮0.22%,其中红谷滩区挂牌量仍遥遥领先,占比约32%。

4、销售榜单

2026年一季度,在排名前十的楼盘中,红谷滩占据了八个。其中,位于红谷滩区九龙湖板块的绿地国际博览城以68套的成交量位居二手房成交榜首,成交均价为7559元/m²,显示出较高的流通性。

【开元点评】

新房住宅:一季度南昌新房住宅供应、成交同比双位数下滑,即便住宅库存锐减至历史低位、出清周期仅3.5个月,也未能扭转成交颓势与价格下跌趋势,核心原因并非供需失衡,而是市场买涨不买跌的情绪主导,居民购房信心严重不足。成交均价连续13个月下行且尚无明确止跌信号,意味着市场已进入深度价格调整周期,买方议价权持续扩大,降价成为大部分新房去化的唯一核心抓手。

新房非住宅:商业、办公等非住宅业态已失去常态化交易支撑,成交依赖企业整购、国资大宗收储托底,这也是成交套数大幅下滑、成交面积却基本持平的核心原因。月度成交呈现脉冲式波动,完全取决于大宗交易是否落地,个人投资市场缺失。长周期来看,成交规模较峰值大幅萎缩,价格近乎腰斩,即便库存同比下降,超33个月的去化周期仍意味着天量库存难以消化,商业地产的估值体系已发生根本性重构。

二手房住宅:二手房已连续三年成交规模反超新房,彻底成为南昌楼市的交易核心。一季度二手房成交套数同比微涨,完全是业主“以价换量”的结果,成交均价已跌破万元大关,逼近十年前水平,且自2022年9月以来便处于持续下行通道。套均成交面积持续收缩,说明市场主力已变为总价敏感型的刚需上车群体,二手房凭借即买即住、价格更低的优势,持续对新房市场形成不可逆的分流。

长期来看,南昌楼市将彻底告别普涨时代,进入“核心板块优质资产保值、非核心板块资产持续缩水”的分化周期,房地产的居住属性会进一步回归,投资属性将持续弱化,市场也将从规模扩张转向存量运营的新常态。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?