当22岁的大学生小刘(化名)从教学楼一跃而下时,他的手机里还躺着数十条催收短信。这位原本品学兼优的青年,因为一笔看似“便捷”的贷款,最终走上了不归路。而他所陷入的,正是江西南昌汤某甲团伙精心设计的套路贷陷阱。

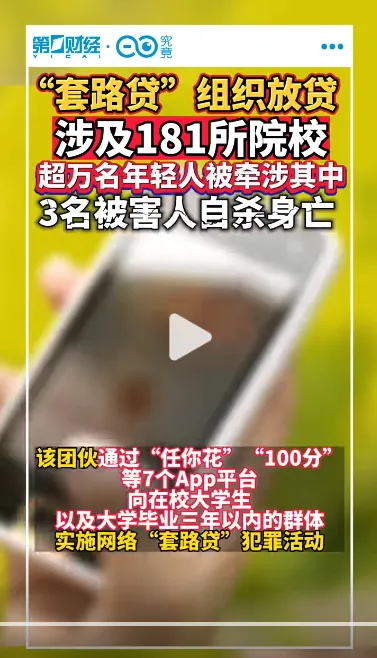

2026年12月30日,最高人民检察院披露的这起网络黑恶犯罪典型案例,揭开了一个触目惊心的真相:涉案181所院校,超万名年轻人被卷入其中,3名年轻人自杀身亡。这已不仅仅是一起刑事案件,更是一面映照社会病灶的镜子。

这是一场精准围猎:为何是这些年轻人?

办案机关调查发现,汤某甲团伙的“成功”秘诀在于精准的目标筛选。他们并非随机施害,而是将目光锁定在那些“征信已花”的年轻人身上——这些人或已在银行、持牌消费金融机构有借贷记录,或因信用不足被正规渠道拒之门外。

“我们做过统计,超过七成的被害人在接触汤某甲团伙前,都曾尝试过银行或持牌网贷平台,但因各种原因未能获批。”本案一位办案人员向记者透露,“他们是被正规金融体系筛选出来的‘次贷群体’,却在走投无路时被黑手精准接住。”

这揭示了一个残酷的现实:当一个人的征信记录出现瑕疵,正规金融大门关闭后,高利贷便成了“最后的选择”。而一旦踏入这个门,以“砍头息”“逾期费”“展期费”为名的债务雪球便会迅速滚大。一名被害人家属在笔录中哭诉:“孩子只借了5000元,三个月后竟滚到了5万多,他一个学生怎么还?”

多位法律学者和基层法官向记者表达了一种制度性困境:现行法律对民间借贷利率的保护上限虽已下调,但在司法执行层面,合法债权与非法债务的边界依然存在模糊地带。

“问题不在于法律保护债权人本身,而在于我们缺少一套针对‘职业放贷人’的精准识别和穿透式监管机制。”中国政法大学一位不愿具名的教授指出,“当套路贷团伙通过复杂的协议设计、资金流转路径将非法债务‘洗白’为合法民间借贷时,法院在证据审查上面临巨大挑战。很多受害人不了解法律,更不懂如何举证对抗专业造假,最后只能败诉。”

更值得警惕的是,一些催收公司打着“受债权人委托”的旗号,进行软暴力催收,而现行法律对于“软暴力”的认定标准仍较为严格,导致大量骚扰、威胁行为难以被及时制止。法律的“保护”在某种程度上成了施害者的护身符,而受害者却因缺乏证据意识、法律知识而孤立无援。

其实你也很好奇,这些年轻人他们为何不向家人求助?一个令人心碎的高频词是“不敢说”。多名心理学专家分析,这些被害年轻人大多处于自尊心极强、独立意识萌发但抗压能力尚浅的阶段。一旦陷入债务陷阱,首要情绪不是愤怒,而是羞耻。

“我查过孩子的通话记录,催收第三天他就接到了十几个电话,但他一个都没跟我们提过。”一位自杀学生的父亲在案卷中留下这样一段话,“他说过一句‘爸,如果我做错了大事,你们会原谅我吗?’我当时没在意,现在回想起来,那就是求救信号啊。”

南昌这起案件之所以引发强烈共鸣,是因为它触碰了一个无法回避的社会命题:正规金融无法覆盖特定群体的刚性借贷需求时,高利贷便成为这些人的“救命稻草”,而这根稻草往往是将他们拖入深渊的锁链。

根源在于,我们既缺乏针对“信用下沉群体”的合法、可持续的小额信贷供给,也缺少一套能够穿透协议表象、识别真实借贷关系的司法审查标准。 与此同时,贷后催收的法律边界长期模糊,使得软暴力在灰色地带畅通无阻。

最高检此次披露该案,释放了一个明确信号:对披着民间借贷外衣实施犯罪的套路贷行为,将予以严厉打击。但打击之后,更应思考的是填补制度空白。

一方面,需建立针对大学生等年轻群体的应急性、公益性小额信贷机制,辅以必要的家庭教育和社会信用辅导,从源头减少“病急乱投医”的现象。另一方面,司法机关应进一步细化民间借贷纠纷中的实质性审查规则,对“砍头息”“虚构服务费”等行为加大甄别力度,切断非法债务合法化的通道。

每一次悲剧的发生,都不应只是对个案的唏嘘。当3条年轻生命逝去,超万个家庭陷入痛苦,我们不得不承认:这并非少数人的作恶,而是制度缺陷下的一场系统性溃败。唯有正视这个痛点,推动从司法审查到金融供给的多维改革,才能避免下一个“小刘”走上绝路。

(文中部分人物为化名)