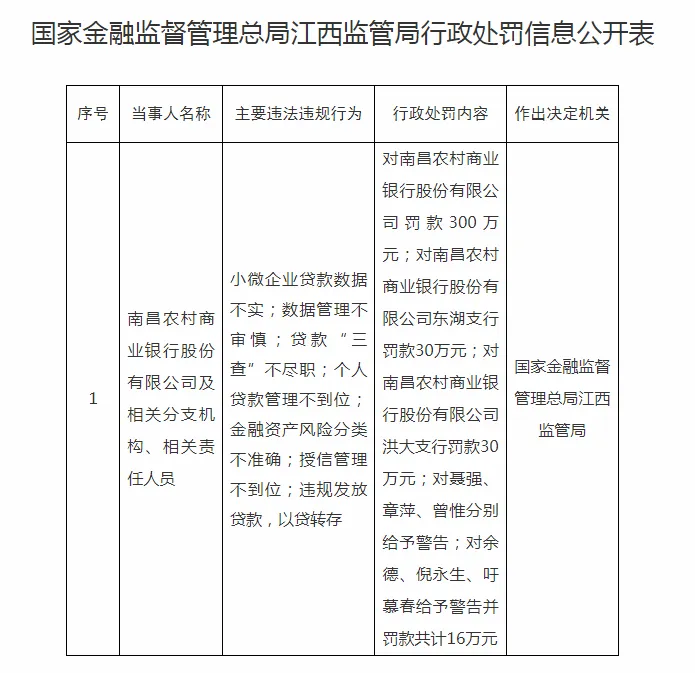

监管再出重磅罚单,南昌农商行连同两家支行合计被罚 360 万元,多名高管被问责,机构与个人双罚落地,凸显当前信贷合规高压态势。

第一大问题:信贷数据造假,普惠投放注水。该行小微企业贷款数据不实,为完成普惠考核篡改上报数据。很多农商行在小微投放压力下,通过拆分客户、调整贷款科目虚增普惠规模,不仅造成监管统计失真,还让信贷政策脱离真实市场需求,这也是监管近两年重点整治的数据乱象。

第二大漏洞:信贷全流程风控彻底失守。贷前调查、贷中审查、贷后检查全部流于形式,个人贷款资金用途管控失效。更严重的是出现典型的 “以贷转存”:发放贷款后倒逼客户把资金转回本行存款,用来冲高存款规模,虚增存贷业绩。这类冲时点业务,极易滋生虚假授信,埋下大量不良隐患。

第三大隐患:资产质量刻意粉饰。银行没有按照真实逾期、欠息情况划分风险等级,人为下调不良分类,掩盖信贷资产恶化的事实,短期美化财报,长期会持续累积信用风险。

值得注意的是,这已经是该行今年第二张大额罚单,5 月刚因违规关联交易被罚 60 万元,内控反复失守。当前中小银行信贷业务进入强监管周期,贷款三查、资金流向、资产分类、数据真实性、严禁以贷转存,已经成为现场检查必查项,一旦多项违规叠加,动辄数百万元级罚款,并且直接追责到高管层。

文章来源:国家金融监督管理总局官方网站,如涉及侵权等问题,请与我们公众号联系删除,非常感谢