南昌非标政信化债落地后的“信用修复”推演

以第一人称复盘:流动性支持 vs 基本面修复,哪个信号更值得信赖?“经历过‘技术性违约’的城市,现在到底能不能碰?”“化债政策落地一年了,效果怎么样?”这是我2026年开年以来,被私信问及最多的问题。说实话,南昌这个区域——我曾在2022年市场最悲观时,针对该市写过深度流动性压力报告。当时的结论并不乐观。但2025年“一揽子化债方案”落地后,一切似乎都在重构。今天,我不谈推销,只还原我的五维风险认知模型。📉 基本面与债务的“龟兔赛跑”

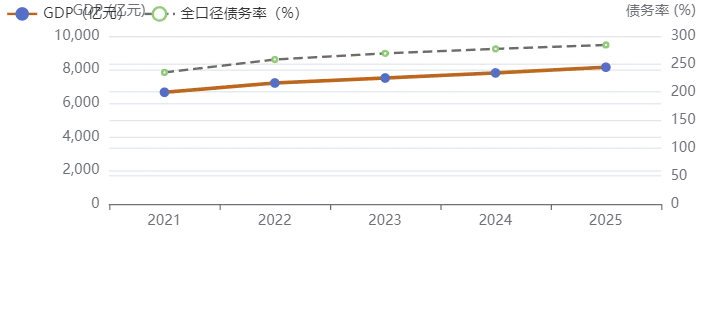

我长期跟踪南昌前五大城投的债券估值波动,一个明确的趋势是:2023年后,市级平台的利差波动频率远高于估值中枢变化。从数据看,2025年南昌GDP达到8141.69亿元,同比增长4.7%,在“十四五”期间跨越3个千亿台阶。2026年目标增速定为5.0%-5.5%,“打造万亿高能级城市”的目标浮出水面。但债务率这根弦,依然紧。

数据来源:南昌市统计局、DM查债通模拟(2021-2025年)

这张图揭示了关键矛盾:GDP增速在修复(2025年4.7%),但全口径债务率(含隐性债务模拟)从2021年的235%攀升至2025年的284%。不过,转折发生在2025年下半年——特殊再融资债的置换逻辑开始生效,利息覆盖能力出现边际改善。怎么说呢,这轮化债确实在动真格。📆 政策松紧与风险事件时间轴

2021-2022“严监管+土地财政退坡”,南昌平台非标融资占比被动拉高。2022年某区级平台一笔信托利息出现3天延期(属“技术性违约”),随后完成兑付,但折射出流动性紧绷。2023“一揽子化债”提出,江西省开始摸排平台隐性债务;南昌经开产业控股集团揭牌整合,开启“1+4”信用矩阵搭建。2025特殊再融资债集中发行(2026年2月再发450.94亿元10年期债)。南昌经开产控获评AAA,成为江西地市级以下首家AAA国企。2026化债进入深水区,剥离政府融资职能写进“十五五”规划,存量非标置换路径明确。🏗️ 透视融资版图:AAA背后的“平台整合战”

产品本身是江西南昌经开区信托贷款非标政信(信托公司名称以*号代替),期限13个月,业绩比较基准4.4%-4.6%。资金用于经开区市政建设。它真正的底气,不单是4.4%的收益,而是2023年整合后形成的“1+4信用矩阵”。融资方(AA)和担保方(AAA/AA/AA+)实控人均为南昌经开区政府。其中南昌经开产业控股集团总资产635亿元(2024年营收39.19亿),是国内少有的地市级以下AAA主体。另一家AA+担保方营收为38.46亿元(因业务侧重建安与园区服务差异)。我翻过资产负债表:银行及债券融资占比91.13%——这意味着非标滚动压力远低于全国同类平台平均值。但保底思维也要有:城投转型背景下,这些平台的还款能力越来越依赖“经营性现金流”,而不再单纯信仰政府信用。🔍 五维风险修复程度雷达

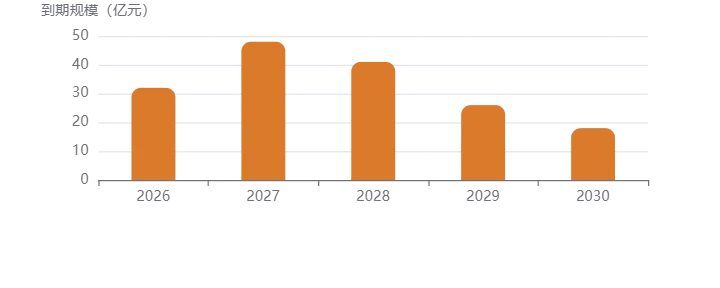

※ 基于老陈尽调模型(10分制),结合2025年报及平台管理层访谈。非标占比得分越低,代表依赖度越低,风险反而越小。复盘2021-2023年,南昌城投圈虽未发生公开债券违约,但“技术性违约”的阴影一直存在。2022年某区级平台非标利息逾期3天(后全额兑付),同年杭州园林与金开集团的工程款纠纷(6536万欠款)也反映出当时平台流动性管理的紧绷。这不是个例,而是全国非标“雷声不断”的缩影——2023年信托计划非标违约次数达72次。但区别在于,南昌市本级核心平台从未出现过定融实质性违约,2025年以来商票逾期名单中也极少出现南昌市级平台。📅 未来五年非标到期现金流推演

蒙特卡洛思想示意:压力情景假设特殊再融资债额度缩减30%,平台银行授信覆盖倍数为3.2倍(基于124.44亿未使用授信)。到期数据基于存量非标台账及合理展期模型。2027年48亿为理论峰值,但南昌经开区主要平台授信充足,平滑短期波动概率较高。

关联产品逻辑:本产品2027年中到期,正好位于非标到期峰值(48亿)的前夕。但请注意,该AAA担保方未使用银行授信达124.44亿元,覆盖其自身到期债务绰绰有余,且作为区域核心平台,其担保义务的履约意愿极强——“双压降”政策下,存量非标兑付是政治任务。💰 化债资金流向闭环

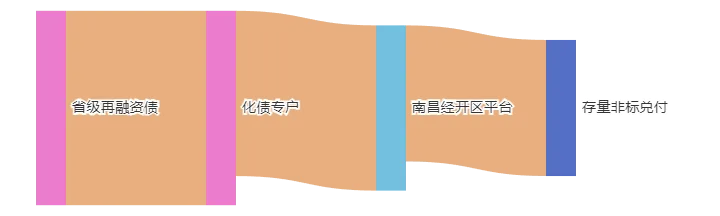

省级再融资债→化债专户→平台存量债务置换。南昌市2026年政府工作报告明确强调:“融资平台数量和债务规模实现双压降”,这直接指向非标存量的合规置换逻辑。

“推进融资平台数量和债务规模‘双压降’,加快剥离政府融资职能,推动平台向产业投资实体转型。”——引自《南昌市政府工作报告》(2026年1月)

报告里的这句话,分量很重。它意味着:未来两年,经开区这类平台发新非标的空间会被极度压缩,但存量非标的兑付优先级反而提高了——因为“双压降”的前提是存量风险不能外溢。一个可观察的指标是:重点关注该平台银行授信余额是否连续两个季度正增长。截至2025年末,AA+担保方银行未使用授信124.44亿,这是很大的“流动性安全气囊”。

你认为流动性支持和基本面修复,哪个信号更值得信赖?📋 投资者自查清单(可保存)1. 通过“企业预警通”APP→输入平台全称→查看“授信明细”及“银行未使用额度”;

2. 上海票交所官网→“信息披露”→“持续逾期名单”→搜索平台名称;

3. 查询地方财政预算执行报告(城市财政局官网),关注“政府性基金收入”同比变化;

4. 核对政府工作报告中“双压降”的具体数字目标,如平台数量减少比例。

老陈 · 写于2026年4月15日数据来源:南昌市统计局、政府工作报告、DM查债通、票交所公开信息、企业预警通。风险提示:本文仅为风险认知框架分享,不构成任何投资建议。信托产品非存款,投资须谨慎。| # | 项目名称 · 属地 (省·城市拼音) | 期限 | 起投(万) | 预期年化收益率 | 付息 | 备注/增信 |

|---|

| 01 | 国民信托·山东Weifang | | 100 | 6.99% | | AAA市级担保 |

| 金谷信托锐银1086号·浙江Huzhou吴兴区 | | | 5.8%-5.9% | | |

| 国通信托·江苏Yancheng地级市 | | | | | |

| 公募基金标债组合 | | | 5.30% | | 超出投资者80%计提 |

| 大业信托标债 | | | | | |

| 长安信托·陕西Xi'an | | | 5.6%-6.0% | | |

| 西藏信托·广东Zhaoqing | | | | | |

| 国通信托·浙江Shaoxing柯桥区 | | | | | |

| 金谷信托锐银1098号·广东Guangzhou黄埔区 | | | | | |

| 中粮信托鑫晟48号·江苏Taizhou地级市 | | | | | |

| 中粮信托鑫晟71号·江苏Huai'an地级市 | | | | | |

| 金谷信托睿享273号·四川ChengduJianyang | | | 5.8%-6.0% | | |

| 中粮信托鑫晟57号·江苏Yancheng | | | | | |

| 国通信托·江西Nanchang | | | | | |

| 金谷信托锐银1042号·江苏Yancheng | | | 6.3%-6.4% | | |

| 国通信托·江苏YangzhouYizheng | | | | | |

| 金谷信托·江苏Wuxi惠山区 & 浙江Huzhou地级市 | | | | | |

| 北京信托·四川ChengduLongquanyi | | | 6.0% | | |

| 金谷信托锐银974号·浙江HuzhouChangxing | | | | | |

| 金谷信托元年59号·浙江Zhuji | | | | | |

| 金谷信托汇融440号·江苏Taizhou姜堰区 | | | | | |

| 金谷信托汇融461号·江苏Taizhou地级市 | | | | | |

| 金谷信托汇利322·浙江Wenzhou鹿城区 | | | | | |

| 长安信托·陕西Xi'an西咸新区 | | | | | |

| 华鑫信托·江苏YangzhouYizheng | | | | | |

| 华鑫信托·江苏Taizhou姜堰区 | | | | | |

| 长安信托·陕西Yan'an地级市 | | | 100万6.0% | | |

| 头部信托·江苏 主城区 | | | 7.00% | | |

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?