【专题研究】2026年大南昌都市圈城投公司信用风险展望:背水一战,江西“强省会”的最后突围

- 2026-06-17 10:52:17

战略突围:

背水一战的“强省会”抉择

在中部省份竞相崛起的浪潮中,江西正面临着前所未有的机遇与挑战。环南昌周边,武汉、杭州、广州等城市早已跻身万亿GDP俱乐部,千万人口规模构筑起强劲的虹吸效应。反观南昌,经济水平与常住人口均逊于周边省会,产业、人才持续外流,所以江西计划通过打造强省会,强化对省内产业和资源的集聚效应。历经昌九工业走廊“有廊无业”、昌九一体化机制不畅、南昌都市区覆盖局限等多次尝试后,扩容至“1+4”格局的大南昌都市圈,成为江西强省会战略的背水一战,开启了区域协同、产业重构、城投转型的全新征程。

江西特殊的历史、地理和人文环境,造就了南昌、赣州双极发展的格局。

南昌踞赣北平原、控赣江航运,赣州地处赣南盆地扼四省通衢,两者区位优势显著。政策层面,赣州作为革命老区,享受苏区振兴规划红利,近年被定为省域副中心城市;南昌虽为省会,但缺乏矿产资源支撑,在资源争夺中不占优势。这种双极格局带来了三大突出问题:省级财政和项目资源南北分流,无法像合肥那样集全省之力打造龙头;昌赣距离遥远,物流成本高企,中间城市产业布局陷入两难;双极协同薄弱,未能形成发展合力。

周边省会城市的崛起让南昌外部竞争压力倍增。

武汉、长沙等城市凭借强大的经济实力和人口规模,不断虹吸江西的人才和产业资源。例如2024年,江西高技术制造业投资增速仅5.9%,位列中部末位,比安徽低16.4个百分点。新兴产业更倾向于选择更发达的省会城市,南昌招商引资难度加大。与此同时,江西人均可支配收入增速低于浙江、广东,收入差距叠加就业机会不足,进一步加剧了人口和资源的外流。在此背景下,唯有做强南昌,才能避免双极沦为“双弱”,在中部竞争中占据一席之地。就此江西提出大南昌都市圈格局,囊括南昌、九江全域及抚州、上饶、宜春部分区县,国土面积4.5万平方公里,2018年区域GDP已突破万亿。这一举措整合了北部区域资源,通过省级政策倾斜,推动南昌单极突围。

产业协同:

城市产业分工实践

大南昌都市圈构建起“一中心两板块五片区”的产业空间格局,各区域依据资源禀赋和产业基础,形成了特色鲜明、优势互补的分工体系。

核心引擎南昌,是都市圈发展的“心脏”。

目前已形成“新兴产业引领增长、支柱产业夯实基础、现代服务业赋能升级、未来赛道提前布局”的多元产业体系,2024年规上工业增加值增长10.5%,成为核心增长动力。电子信息产业以兆驰股份、联创电子等为核心;金属及材料行业依托江铜集团、方大特钢等,构建“采矿-冶炼-精深加工-新材料应用”全产业链;装备制造领域,江铃集团2024年整车产量超30万辆,洪都航空L15高级教练机全球市场占有率领先。此外生物医药、低空经济等未来赛道也在加速布局。

长江枢纽九江,凭借长江亿吨级港口优势,承担北向开放门户和产业配套基地的角色。

2024年九江港货物吞吐量达1.28亿吨,石油化工以九江石化为核心,形成“原油加工-炼化一体化-精细化工”产业链。当前九江正推进与南昌共建石化新材料产业走廊,同时整合庐山、鄱阳湖等文旅资源,打造跨市文旅融合产品。不过九江也面临航运优势转化不足、产业层级偏低等问题,石化、轻纺等传统产业占比过高,高端研发能力有待提升。

东南支点抚州,是科创协作的“东窗口”。

依托中医药、数字经济的特色基础,抚州出台制造业“2416”行动计划,目标打造2个千亿级产业、4个主导产业。在协同发展中,抚州中医药产业为南昌进贤医疗器械集群提供药材和中间体,数字经济依托省级大数据中心,承接南昌VR产业后端服务,形成“南昌研发+抚州算力”的分工模式。但抚州产业层级偏低,高端人才缺口大,基础设施衔接不足,制约了协同深度。

此外,上饶鄱余万片区定位滨湖产业承接带,鄱阳对接南昌绿色食品产业链,余干配套生产装备制造五金配件,万年供应高端建材;宜春丰樟高、奉靖地区则是产业转型与生态支撑区,丰城共建再生资源循环经济示范区,高安承接装备制造零部件订单,樟树与南昌共建中药创新研发中心,奉新、靖安发展生态文旅,成为南昌“周末游”目的地。五大片区精准配套核心板块,构建起“核心研发+周边制造”“资源输出+加工增值”的产业生态。

困局破题:

从“虹吸”到“共生”

尽管大南昌都市圈产业协同框架已初步成型,但仍面临五大核心问题,制约着区域一体化进程。

一是中心引领乏力。南昌科创投入低于合肥、武汉等周边省会,对都市圈组团的技术合作有限,资源吸附效应大于辐射效应,生产要素向核心区单向流动。二是交通梗阻明显。都市圈扩容后,核心区与部分组团县市缺乏高效交通通道,港口、冷链等物流基础设施未实现一体化运营。三是人才供需失衡。高端人才留不住,组团青壮年劳动力外流,同时人才培养与产业需求脱节,缺乏顶尖高校支撑,高端产业人才本地供给不足。四是要素壁垒森严。产业补贴、税收优惠政策标准不统一,公共服务未实现全域互认,人才、金融、政务服务等要素流动受限。五是生态约束凸显。赣江、鄱阳湖属于生态保护区域,化工、印染等高污染产业项目审批受限,传统产业绿色转型成本高,产业协同面临环保压力。

破局之道的核心,在于推动都市圈从“虹吸”转向“共生”。

第一是组团突破。强化九江、抚州两极,带动五大片区协同发展。例如助力鄱余万申报滨湖产业承接示范区,争取长三角产业转移政策倾斜,实现各片区差异化发展。第二是破除壁垒。建立省级统筹与都市圈自治相结合的协调体系,设立专门机构负责日常协调与项目推进,加快城际铁路、快速通道建设,整合港口、物流资源,建立统一运营平台,降低物流成本。第三是强化核心。实施南昌+赣江新区“强肌工程”,打造创新策源高地,加强“南昌研发+都市圈制造”的成果转化机制;设立都市圈产业发展基金,分设VR、新能源、先进制造等子基金,撬动社会资本参与产业升级;疏解低端制造环节,推动南昌聚焦研发与总部经济,形成“核心做高端、周边做配套”的格局。

城投赋能:

债务与产业深耕的双向奔赴

城投公司作为地方经济发展的重要参与者,在大南昌都市圈建设中扮演着关键角色,其转型成效直接关系到都市圈战略的落地。

政府支持有所回落。

都市圈城投整合重组已基本完成。南昌构建“4+2”城投体系,九江、上饶整合度较高,均以两家市级平台为主;宜春、抚州市级平台较多,平均资本实力相对较弱。受财政景气度下降影响,近年各城投直接资本金注入大幅回落,政府支持方式转向股权、实物资产、特许经营权等,城投平台的市场化转型迫在眉睫。

盈利对政府依赖较大。

当前城投业务仍以基建、土地类传统业务为主,对政府依赖度高,自身造血能力有限。尽管各地都组建了创投、产投、数投等产业化主体,但投资效果仍待观察。2022年以来土地收入缩减,城投回款滞后,获现能力有所下降,现金收入比指标总体收紧,易受地方政府预算安排影响。

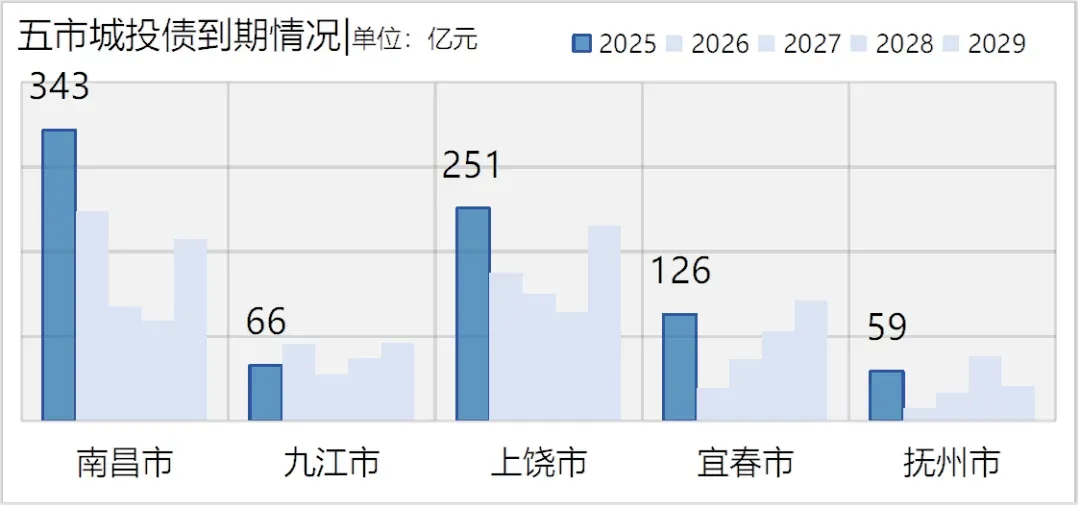

债务滚续情况呈现分化态势。

2024年以来,区域城投融资有所收敛,九江、上饶、宜春、抚州等地净融资总体为负,债务滚续压力较大;南昌净融资规模整体上涨,部分季度为负。不过得益于一揽子化债政策,城投债发行利率下行,债券到期集中度缓解,短期偿债压力相对可控。从到期规模来看,南昌和上饶近三年到期规模较高,短期压力上行,而其他地市压力相对较小。

城投转型的核心路径,在于深耕地方产业发展,构建“债务-产出”的良性闭环。

一是聚焦基础设施建设与升级,加大交通、能源、通信等领域投资,完善产业配套设施,提升区域产业承载能力,降低企业运营成本。二是主导产业园区开发与运营,根据地方产业规划打造特色产业园,提供物业管理、招商服务等一站式解决方案,助力招商引资。三是强化产业投资与引导,联合金融机构、社会资本设立产业投资基金,重点布局VR、新能源、先进制造等领域,通过股权投资支持企业发展,推动产业升级。

总结与展望

大南昌都市圈绝非简单的城市叠加,而是江西突破周边虹吸、实现产业重构的关键抓手。通过“核心研发+周边制造”“资源输出+加工增值”的分工模式,都市圈有望形成与武汉、长株潭都市圈错位竞争的特色产业集群,吸引高端要素回流,提升江西在中部省份的竞争能级。

对于城投平台而言,都市圈建设是转型的重要契机。通过深度参与产业发展,城投公司能够优化资产结构,增强造血能力,实现从“融资平台”向“产业运营商”的转变,形成债务良性循环。但在此过程中,必须警惕柳州新区、西咸新区投入产出失衡的风险,坚守效益底线,避免盲目扩张导致债务风险积聚。

未来,随着省级资源倾斜、产业协同深化、城投转型提速,大南昌都市圈有望扛起江西“强省会”的旗帜。南昌将逐步提升核心引领力,带动北部区域协同发展,破解双极博弈困局。在这场背水一战中,江西正以产业重构为支点,以都市圈建设为路径,向着中部崛起的目标砥砺前行,书写赣鄱大地的发展新篇。

本文作者 | 公用事业一部 卢宝泽

宏观债市篇

产业债篇

地方政府与城投公司篇

金融行业篇

- 关注东方金诚 【2026年信用风险展望】持续更新中 -

权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【专家义诊暖人心 免费彩超惠百姓】南昌大学第一附属医院乳腺专病中心团队于6月21日到永丰县中医院坐诊

- 南昌市委、赣江新区党工委理论学习中心组(扩大)“国家一揽子增量政策”专题学习会举行 李红军主持会议并讲话 王万征等出席

- 南昌“智造” 数字领航—— 一场向价值链高端跃进的产业变革

- 【南昌生产制造招聘】5000-10000/月,缴纳五险一金,包食宿、有餐补,可预支,男女不限,长短工均可

- 南昌高新大四房137㎡精装拎包入住90万

- 南昌经济技术开发区人民检察院临聘工作人员招聘公告

- 【南昌工程招聘】400-600/天,工作稳定,日结或月结,报销路费、免费住宿,订单充足

- 南昌兼职 /促销员/安保/水上乐园暑假工/日结南昌兼职

- 最新实锤!南昌地铁5号线一期权威规划出炉,破除网传虚假走线

- 南昌市水利局开展六一亲子主题活动